小“零用钱”里的大学问(林高龙)

14年前 [03-26 23:08 周六]小“零用钱”里的大学问(林高龙)

小小“零用钱”,大大“真学问”

随着孩子的成长,一个问题就慢慢要提上议事日程了,要不要给孩子零用钱?给多少?怎么给?看是个小问题,里面却有大文章呢。

家长零用钱支付的常见类型

首先,我们来认识一下,家长给孩子零用钱的几种常见类型:

1.随时满足型:对孩子的零用钱没有计划,基本上孩子什么时候需要就什么时候给,要多少就给多少。弊端:这样的方式容易导致孩子的物质需求上不断膨胀,用钱没有计划性,不懂得节俭,花钱大手大脚。

2.条件交换型:以达到某个条件作为给零用钱的标准,如考试考了多少分,或者做了多少家务活。弊端:这样的方式容易导致孩子掉进“钱眼”里,做其他任何事情,都得先与家长“讨价还价”一番,把自己的事,当成别人让他做的“生意”一样,不利于培养孩子的责任心。

3. 奖罚挂钩型:每个月给孩子发一定数额的零用钱,但是与孩子的表现挂钩,表现好了就多给些,表现不好了就从零用钱当中扣除“罚款”。弊端:这样的方式容易导致孩子对自己的零用钱没有“可控性”,不知道最终自己能拿到多少钱,自然也缺乏对零用钱使用的计划性。

4. 一成不变型:每个月虽有固定数额的零用钱,但是没有随着孩子年龄的增长和需求的变化,进行相应的调整。弊端:这样的方式容易导致孩子的零用钱“吃紧”,有时自己的合理支出不能满足,而使用一些“不择手段”。

5. 无迹可循型:每个月虽然都给孩子一定数额的零用钱,但是具体什么时候给,给多少,并没有一定的规律可循。弊端:父母发钱时多时少,无规律可循,孩子就不知道做预算及储蓄。

零用钱支付的参考原则

那么,究竟应该怎么做,给孩子的零用钱才是恰当的呢?最佳的方式应该是:

1. 定额定时:每个月确定额度,确定时间,给孩子发放一笔或多笔(具体方式可根据孩子年龄和实际情况商定)零用钱,让孩子根据自己的基本需求做预算,不能随意乱花。

2. 有规有矩:考虑孩子的年龄、需要、家庭的经济情况等,按照孩子的基本开销,根据家长和孩子的协商,把零用钱的数量固定下来,并且不要经常增加,孩子要学会量入为出。

4. 不奖不扣:日常的家务活和孩子的学习成果,是孩子作为一个家庭成员和学生应该承担的责任和义务,在这些方面的付出和取得的成果,不应以零用钱作为奖励措施。同理,孩子调皮捣蛋等其他不良行为,可以采取其他纪律教育,绝不克扣零用钱。

4. 备用经费:考虑到孩子一些不可预知的合理支出,如为同学购买生日礼物、班级聚会等,设立一定额度的备用基金,孩子确有需要,可向家长申请,家长根据孩子的实际情况给予发放。

5. 适当控制:在约定的前提下,如孩子超出当月零用钱使用额度,或者动用备用经费购买过于贵重的物品,家长有权利对孩子的开销做一定程度的控制。

6. 定期调整:根据孩子成长的实际需求,每半年或一年家长与孩子共同商议零用钱的调整计划,其他时间不随意调整。

7. 信用挂钩:根据孩子的对零用钱的使用情况,让孩子自己积累信用额度。例如,前期要将零用钱的支出列出清单,家长随时抽查,在抽查过程中,如果孩子的账目清晰,支出合理,就为自己的信用额度加分,到一定程度家长可以不必检查孩子的支出账目。

零用钱的运用——不同年龄段的具体方法

在以上零用钱使用的总体原则之上,对不同年龄段的孩子,还应采取不同的教育方式,培养孩子在金钱上负起责任。

1. 学龄前孩子:

A. 认识钱币:可以让孩子学着认识金钱,例如让他触摸钱币,正确地区别不同货币的

形状和面值。

B. 游戏引导:母还可以跟小孩一起做“店老板换钱游戏”,父母当老板,孩子当顾客,通过买卖“小商品”的过程让他知道钱的数量大小及其对应的形象。

C. 鼓励尝试:在父母买东西的时候,可以把钱交给孩子支付,或者给孩子一些零用钱去买东西,让孩子了解,钱的作用和价值。

2. 学龄期的孩子:

A. 专项自理:对刚上小学的孩子可以自行打理自己的一些小额支出项目,例如购买自

己的日常生活用品(如祙子、牙膏等)。

B. 零钱预算:7岁以上的孩子,可以教会孩子利用周预算表来管理每周的零用钱。

C. 储蓄计划:对压岁钱等额外零用钱,可让孩子建立储蓄账户,存入银行,以便培养

孩子储蓄意识。

D. 尝试投资:对于金融有特别兴趣的孩子,可以慢慢培养孩子的投资意识,让孩子将自己的储蓄,在家长的引导和帮助尝试投资。

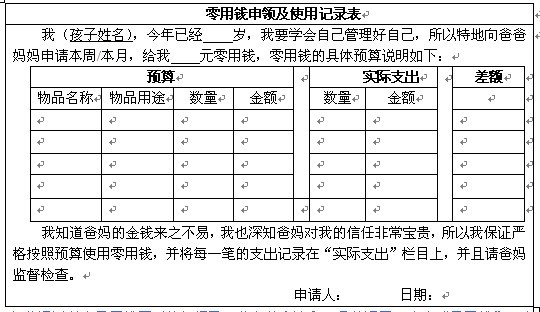

零用钱的管理——契约工具运用

为更有效的运用零用钱管理的原则及方法,拟定以下契约工具,供家长参考使用。

《零用钱申领及使用记录表》(申领零用钱及记录使用)

相信通过以上零用钱原则的把握及一些有效方法和工具的运用,小小“零用钱”一定能够让家长运用出“大智慧”。既能满足孩子的合理需求,又在不经意间培养了孩子正确认识金钱,有效运用金钱的能力。

特别链接:儿童财商教育的一般过程

·3岁:应学会识别硬币;4岁时学会用硬币买简单商品;

·5岁:知道管理少量零花钱,知道钱是劳动得到的报酬;

·6岁:会识别大面额纸币,知道简单的零钱找换;

·7岁:懂得阅读价格标签并确认自己有无购买能力,保证找回的钱数正确无误;

·8岁:知道估算所要购买商品的总成本;知道节约以应对近一个月内的需要,懂得在银行开户存钱;

·9岁:知道订立简单的每周开销计划,购物时知道货比三家;

·10岁:知道每周储蓄小笔钱以在必要时购买较贵的商品,懂得阅读商业广告;

·11岁:知道进行较长期的银行储蓄,包括储种、利率,学会计算利息,知道复利的原理;

·12岁:知道明智投资的价值,懂得正确使用一般银行业务中的术语,并知道钱来之不易应该珍惜;

·13岁-15岁:可尝试一些安全的投资工具和服务,知道如何进行预算、储蓄和初步投资;

·16岁-17岁:要学习一些宏观经济基础知识,学会关注全球市场信息,了解简单的金融工具之间的相互联系。http://www.zhjtjyw.com/kcms/blog/vblog?u_id=84&b_id=184420【晓岩整理】